Налоговики изобретают новые претензии к первичке. Защитите свои расходы

Проверяющие нашли новые способы поставить под угрозу расходы компании. Налоговики ищут зацепки в первичке. Больше всего претензий предъявляют к командировочным и представительским расходам. Какие еще затраты опасны и как их защитить, читайте в главной теме номера.

Инспекторы по-новому проверяют первичку компаний. Опечатки и другие технические ошибки уже не так опасны. По первичным документам инспекторы стараются доказать, что вся сделка нереальная.

Из-за ошибок в первичных документах расходы не снимают. Если первичка даже с ошибками позволяет идентифицировать операцию, поставщика, сумму и дату, то такие документы принимают. Иначе считают, что документа нет, и тогда в учете расходов отказывают. Противоречия и несоответствия в первичке позволяют выявить схемы ухода от налогов.

Ирина Илларионова, советник государственной гражданской службы РФ 2-го класса

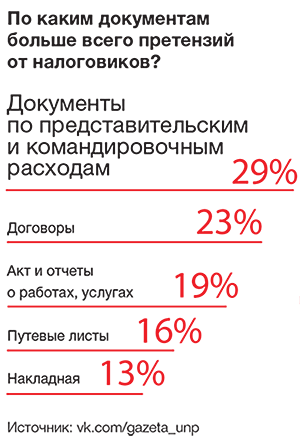

На проверке сопоставляют сведения в самом документе и других бумагах. Главбухи ответили на вопрос, какая первичка вызывает больше всего претензий на проверках (см. диаграмму). Мы выяснили, когда получится защититься.

Документы о представительских расходах

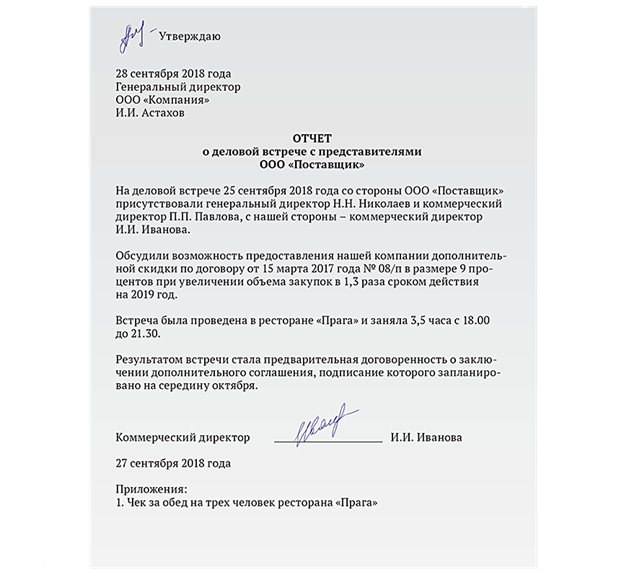

Чаще всего коллеги сталкивались с претензиями налоговиков к первичке по представительским мероприятиям. Первое, что проверят инспекторы, — отчет о деловой встрече.

Отчет о представительских расходах ответственный сотрудник пишет в свободной форме. Из содержания документа должно быть ясно, что компания потратилась на деловую встречу (см. образец). Это могут быть переговоры, собрания или совещания по производственным вопросам. В отчете пропишите цель мероприятия, что именно планировали обсудить, результаты встречи, а также имена и должности участников.

Фрагмент отчета о деловой встрече

Деловые встречи зачастую назначают на вечерние часы, когда работники уже не обязаны трудиться. В отчете о деловых переговорах стоит записать время и продолжительность встречи. Чтобы налоговики не сомневались, что представители компании работали, а не развлекались, отразите сверхурочку в табеле учета рабочего времени.

Компания подтвердила, что привлекла и директора, и менеджера к сверхурочной работе в день, когда вели переговоры с контрагентом. Это отразили в табеле рабочего времени, и получилось отстоять расходы.

Налоговики проверят, чтобы время в чеках об оплате делового ужина совпало со временем встречи по отчету.

Налоговики снимут расходы, если из документов станет ясно, что деньги потратили на развлекательные обеды и ужины после официальных мероприятий (постановление Арбитражного суда Северо-Западного округа от 14.06.2018 № Ф07-6203/2018).

Инспектор сопоставит размер представительских затрат с экономической выгодой, которую компания планировала получить от мероприятия. Рискованно оплачивать обед из семи блюд, если вы хотели обсудить срок поставки товара на сумму 15 тыс. руб.

Перепроверьте список своих представительских расходов и уберите неадекватные излишества: сауну, отдых в загородных резиденциях, коллекционный алкоголь, приглашенных звезд эстрады и т. д. Любые нестандартные расходы обоснуйте отдельно или не учитывайте.

Компании дарят представителям контрагентов памятные подарки, особенно когда встречи проводят под праздники. Компании вправе вручать друг другу подарки стоимостью не более 3 тыс. руб. (п. 1 ст. 575 ГК). На переговорах их преподносят представителю контрагента, и это не запрещено. Перечень подарков, их стоимость и получателей также пропишите в отчете.

Подарки нужно вручать в натуральном виде, а не оплачивать их, чтобы получатель сам забрал вещь. Иначе инспекторы посчитают подарок оплатой чужих расходов и откажутся признавать траты (постановление Седьмого арбитражного апелляционного суда от 02.08.2018 № 07АП-6178/2018).

Первичка по командировкам

В командировочных документах налоговики сверяют даты, суммы затрат, их назначение.

Недавно оформление служебных поездок упростили, но внимание контролеров к этим расходам не стало меньше. Поэтому многие коллеги не отказываются от командировочных удостоверений, а авансовые отчеты составляют по типовой форме.

Даты в документах на командировку требуют внимания, и особенно когда в поездку отправили директора. Если в период деловых переговоров в другом городе директор подписал договор, местом составления которого указан офис, то налоговики заявят о фиктивности либо командировки, либо договора. В таком случае получится защитить расходы, но только в суде (постановление Арбитражного суда Восточно-Сибирского округа от 23.01.2018 № Ф02-7225/2017).

Ни один сотрудник не может находиться одновременно и в командировке, и на основном рабочем месте в течение всего рабочего дня. Налоговики посчитают фиктивными расходы на командировки, если сотруднику начислили оплату не по среднему заработку, а за фактически отработанное время. В такой ситуации судьи будут на стороне контролеров (постановление Арбитражного суда Поволжского округа от 12.01.2018 № Ф06-27092/2017).

Если даты служебной поездки штатных сотрудников совпадут с датами, когда в месте назначения трудились сторонние подрядчики, инспекторы заявят, что договор подряда фиктивный (постановление Арбитражного суда Северо-Кавказского округа от 01.02.2018 № Ф08-11056/2017). Пропишите в служебном задании поручения, которые отличаются от функции подрядчиков и при этом занимают все время работников. Подтвердить реальность сделки поможет список командированных: их число может быть недостаточным, чтобы обойтись без подрядчиков и выполнить весь заказ (постановление Арбитражного суда Северо-Кавказского округа от 31.01.2018 № Ф08-9961/2017).

Налоговики дотошно проверят затраты по найму жилья для сотрудника в служебной поездке. Выяснят не только площадь жилья, но и потребление воды по данным коммунальной службы. Если они не соответствуют документам компании о количестве командированных работников, ей откажут в расходах (постановление Арбитражного суда Северо-Кавказского округа от 04.04.2018 № Ф08-1039/2018).

Коллеги отражают в налоговом учете компании не все расходы на командировки. А чтобы не спорить с работниками, во внутренних документах прописывают, какие траты не возместят.

В нашей компании разработано положение по командировкам, где прописаны расходы, которые возмещаем. В случае нестандартных, но производственных ситуаций дополнительно оформляем служебки с визой руководителя. Как-то я не приняла от сотрудника чеки на платный туалет. Пришлось объяснить, что на это ему выдают суточные.

У нашей маленькой компании много командировок за рубеж. Часто приносят счета из гостиниц или договоры на аренду машины без перевода на русский язык. Приходится самой переводить.

Услуги гостиницы и авиабилеты сотрудники нередко оплачивают с личной карты. Подтверждение оплаты — кассовый чек, а часто только отметка в счете, что оплачено картой: название карты и последние три цифры. Никаких выписок с карточного счета никто никогда не приносит. Приходится выуживать информацию из документов и возмещать расходы.

Есть расходы, которые я не учитываю: услуги бара в номере, химчистки, прачечной, стилиста, дополнительные заказы по интерьеру номера, заказ еды в номер, а также услуги такси, оформленные на простом бумажном чеке без указания организации.

У нас по командировкам чаще придираются к оплате питания сотрудника, если чеки из ресторана. Поэтому сотрудник либо питается в бюджетных заведениях, либо покупает продукты в магазине, либо мы не списываем питание в расход.

Расходы на питание работники зачастую не могут подтвердить кассовым чеком. Они представляют в бухгалтерию только счет, который получили от официанта. Другие документы персонал ресторана забывает предложить. Обычно так поступают в недобросовестных заведениях, которые не проводят прием наличных через ККТ. Признать стоимость обедов не получится. Без кассового чека расходы на питание списывать нельзя, налоговики их точно не примут.

Другая проблема для бухгалтеров — это электронные чеки. Коллеги сомневаются, подтвердит ли такой документ оплату такси в командировке. Но Минфин разъяснил, что электронный чек равнозначен бумажному документу и подтверждает расходы на проезд (письмо от 12.09.2018 № 03-03-06/1/65357).

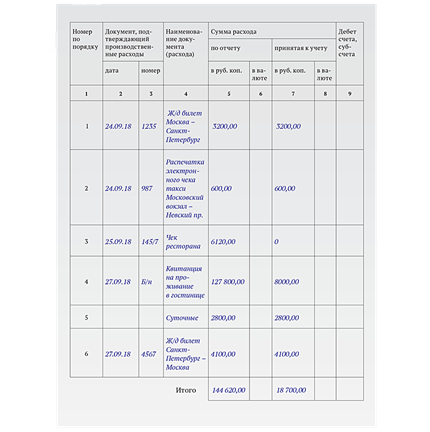

Контролеры проверяют авансовые отчеты командированных сотрудников. Стоит подробно записать все реквизиты, сверить даты из документов со сведениями из других бумаг о командировках (см. образец).

Фрагмент оборотной стороны авансового отчета

Во время недавней проверки инспекторы досконально изучили наши авансовые отчеты, сверяли каждый чек и каждый билет. Чтобы подтвердить расчет суточных, проверяли билет туда и обратно. У всех сотрудников были командировочные удостоверения. На многих нет отметки о прибытии к месту, но, главное, есть наши отметки. Проверяющих это устроило. По билетам важно, чтобы было видно кто, куда, когда и откуда ехал или летел. Посадочные талоны не проверяли. Чеки просто крыжили. Никаких приказов и заявлений не просили.

Без авансового отчета налоговики снимут расходы, даже если к подтверждающим документам нет претензий. Инспекторы посчитают эти суммы доходом работника, если он тратил подотчетные средства. А компания станет недобросовестным налоговым агентом, поскольку не удерживала НДФЛ. Налоговики выпишут штраф и начислят пени (постановление Арбитражного суда Западно-Сибирского округа от 07.06.2018 № Ф04-1744/2018).

Акты и отчеты исполнителя услуг

Многие компании не требуют, чтобы исполнитель услуг появлялся в их офисе лично. Например, консультации можно получить по телефону или по электронке, а также через удаленный доступ к базам данных. К таким сделкам налоговики присматриваются. Они могут решить, что компания сама справилась с производственными задачами, а расходами на услуги пыталась искусственно занизить налог на прибыль (постановление Арбитражного суда Северо-Кавказского округа от 31.01.2018 № Ф08-9961/2017).

Некоторые претензии налоговики предъявляют уже много лет. Например, требуют подробно описать услуги в акте или отчете исполнителя. Иначе посчитают, что услуги прикрывают лишь вывод денег и завышение расходов.

Например, в одном из споров компании отказали в учете расходов на детективные услуги, поскольку они не были расшифрованы и подтверждены ни билетами, ни чеками на топливо, ни квитанциями из гостиниц, где якобы были детективы (определение Верховного суда от 25.10.2017 № 306-КГ17-14599).

Мы получили акт об оказании услуг с формулировкой «Оказание услуги по организации мероприятия» на очень приличную сумму без расшифровки по наименованию и видам услуг. От контрагента не удалось получить отчета. Для подстраховки приложила к акту диск с видеозаписью мероприятия.

Не стесняйтесь попросить исполнителя переделать акт и расписать в нем по шагам, что именно было сделано за ваши деньги. Детализировать услуги можно вплоть до телефонных звонков, ответов консультантов на пустяковые запросы и т. д.

Бумаги на перевозку

Путевые листы становятся доказательством не только для расходов на бензин и зарплату водителей. С их помощью компания может подтвердить реальность поставки либо другой сделки. Есть реквизиты, на которые налоговики чаще обращают внимание.

Расчетное время, которое нужно на весь маршрут из путевого листа, не должно превышать период между выездом машины из гаража и возвращением. Если машину из г. Камышина Волгоградской области отправляют в г. Саратов через г. Волгоград, то вряд ли она в тот же день может вернуться в гараж в 16.45. Ошибка в адресе пункта назначения станет для налоговиков дополнительным поводом сомневаться в реальности затрат. Тем более если по данным ГИБДД машина в течение дня не выезжала из Волгоградской области. Эти факты помогли налоговикам отказать в учете транспортных расходов (постановление Арбитражного суда Поволжского округа от 19.01.2018 № Ф06-28125/2017).

Если маршрут грузового автомобиля с разрешенной массой более 12 т проходит по федеральным трассам, инспекторы запросят данные системы «Платон». При несовпадении данных налоговики усомнятся в реальности поездки (постановление Арбитражного суда Поволжского округа от 06.06.2018 № А57-24508/2017).

Минфин не против учета расходов на основании электронных чеков. Чеки из ресторанов можно принимать к учету, только если это представительские расходы. На питание сотрудника выделяют суточные. Командировочные расходы может ограничивать внутренний документ компании, где перечислены предельные суммы